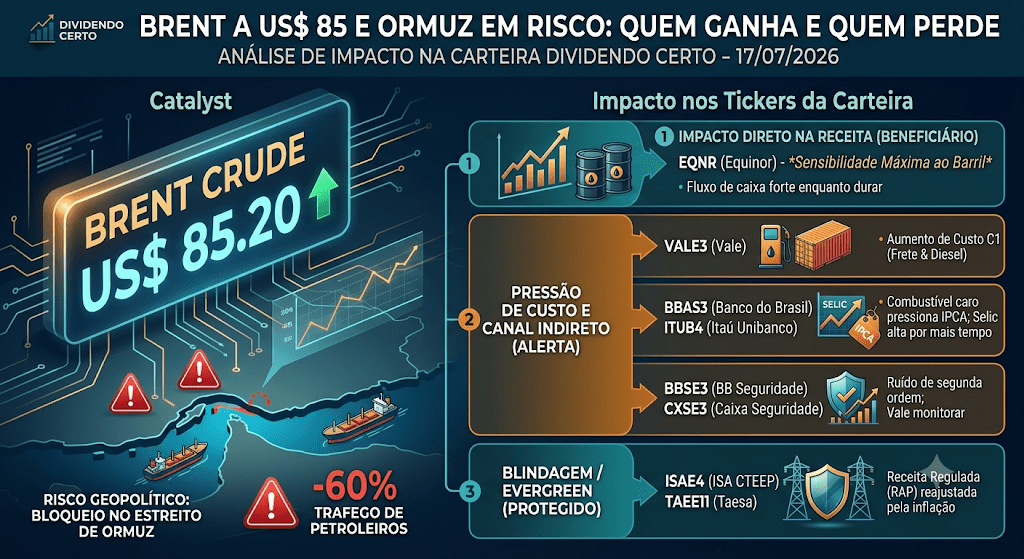

O Brent está negociando perto de US$ 84–85 por barril, a máxima em um mês, sustentado pela escalada militar entre EUA e Irã. O tráfego de petroleiros pelo Estreito de Ormuz — por onde passa cerca de um quinto do petróleo consumido no mundo — despencou nos últimos dias. No domingo, 12 de julho, apenas 14 navios cruzaram o estreito, dos quais só 4 eram petroleiros de carga bruta — uma queda de cerca de 60% frente aos 37 navios que haviam passado no mesmo dia da semana anterior, segundo a CNBC. A situação piorou ao longo da semana: na quinta-feira, 16 de julho, apenas três navios de carga fizeram a travessia ao longo de todo o dia, o menor volume diário registrado desde maio, conforme a Agência Brasil. O movimento reverteu cerca de um terço da queda que o petróleo havia sofrido no 2T26, quando um acordo de paz provisório derrubou o prêmio de risco.

Notícia de petróleo subindo por causa de guerra costuma vir acompanhada de manchete alarmista. Não é essa a proposta aqui. A pergunta que interessa para quem vive de dividendos não é “isso é bom ou ruim para o mercado” — é uma pergunta mais específica: o que o Brent a US$ 85 faz, na prática, com cada ativo da carteira? A resposta não é a mesma para todos, e essa diferença é o que separa reação de análise.

Por que eu não tenho Petrobras — e por que ainda assim falo de petróleo

Não tenho PETR4 na carteira, embora acompanhe a empresa. Para ilustrar a sensibilidade direta de uma petroleira ao Brent, uso a Equinor (EQNR), a estatal norueguesa que, ao contrário da Petrobras, eu efetivamente sigo como referência internacional do setor — e que tem uma característica que torna o exemplo ainda mais didático: por não ter operações relevantes de refino e distribuição (o chamado “downstream”), a Equinor é ainda mais sensível ao preço do barril do que majors integradas. Isso a torna um bom termômetro puro do que o petróleo em alta faz com uma empresa de óleo e gás.

A Equinor já sinalizou no Capital Markets Day de junho deste ano que dobrou o programa de recompra de ações para 2026, de US$ 1,5 bilhão para US$ 3 bilhões, e mantém compromisso de crescer o dividendo trimestral em mais de 5% ao ano. Para o período pós-2026, a companhia projeta as recompras futuras com base em um Brent entre US$ 60 e US$ 80 — ou seja, mesmo o próprio management trata o patamar atual de US$ 85 como acima do que considera sustentável no médio prazo para fins de planejamento de capital. É o primeiro ponto que qualquer investidor de renda deveria guardar: petróleo alto hoje não é sinônimo de dividendo alto garantido amanhã. É fluxo de caixa forte enquanto durar — e o próprio operador constrói o orçamento assumindo que não vai durar.

VALE3: o lado de custo, não de receita

A Vale não vende petróleo — compra diesel e frete marítimo, dois insumos diretamente atrelados ao Brent. Com o relatório de produção do 2T26 saindo na terça-feira (21/07) e o resultado financeiro completo em 30/07, o petróleo caro entra como um fator de pressão de custo justamente na janela em que o mercado vai medir a geração de caixa da mineradora. Não é um evento que muda a tese de VALE3 — é uma variável a mais na conta de custo C1, ao lado de câmbio e preço do minério.

BBAS3, ITUB4 e o canal indireto: Selic

Nenhum banco da carteira tem exposição direta a petróleo. O canal aqui é outro: combustível caro pressiona o IPCA via preço de energia e transporte, o que pode segurar o corte de Selic esperado para a reunião do Copom de 4 e 5 de agosto — hoje precificado com 75,5% de probabilidade, segundo o Focus de 13 de julho. Selic mais alta por mais tempo tende a favorecer o resultado de tesouraria dos bancos no curto prazo, mas também eleva o custo de oportunidade da renda variável como um todo — inclusive das próprias ações bancárias, que competem com a renda fixa pela atenção do investidor de dividendos.

BBSE3, CXSE3: o canal é quase nulo — mas não é zero

Seguradoras não compram petróleo nem vendem óleo. O elo é o mesmo dos bancos: inflação e Selic. Um Brent mais alto por período prolongado é ruído de segunda ordem para essas empresas — vale monitorar, não vale reagir.

ISAE4 e TAEE11: o setor mais blindado da lista

Transmissoras de energia recebem por disponibilidade da linha, não pela quantidade de energia transmitida nem pelo preço de nenhuma commodity — a remuneração vem da Receita Anual Permitida (RAP), reajustada por índice de inflação (IPCA ou IGP-M, a depender do contrato). O Brent em alta afeta ISAE4 e TAEE11 apenas na margem, pelo mesmo canal indireto de inflação e Selic que afeta bancos e seguradoras — e de forma ainda mais diluída, porque a receita regulada já foi desenhada para absorver esse tipo de variação macro.

O que fica desse mapeamento

Um único evento geopolítico — a tensão em Ormuz — passa pela carteira de sete formas diferentes: sensibilidade direta de receita (o caso da Equinor, fora da carteira mas usada aqui como referência), pressão de custo (VALE3), canal indireto via Selic (bancos e seguradoras) e blindagem quase completa por desenho regulatório (transmissoras). Nenhuma dessas quatro categorias justifica decisão precipitada. O investidor que entende o modelo de negócio de cada empresa da carteira — a lição de Peter Lynch de “investir no que você conhece” — não trata a mesma notícia da mesma forma para ativos que reagem de forma completamente diferente a ela.

Petróleo sobe e desce. A pergunta que fica depois que a manchete de hoje for esquecida é: qual dessas sete empresas continuaria pagando dividendo de forma recorrente mesmo que o Brent voltasse para US$ 60 amanhã? Essa pergunta, ao contrário da cotação do petróleo, vale a pena responder com calma.

Este artigo tem caráter informativo e educacional, não constitui recomendação de compra ou venda de nenhum ativo mencionado.

Leave a comment