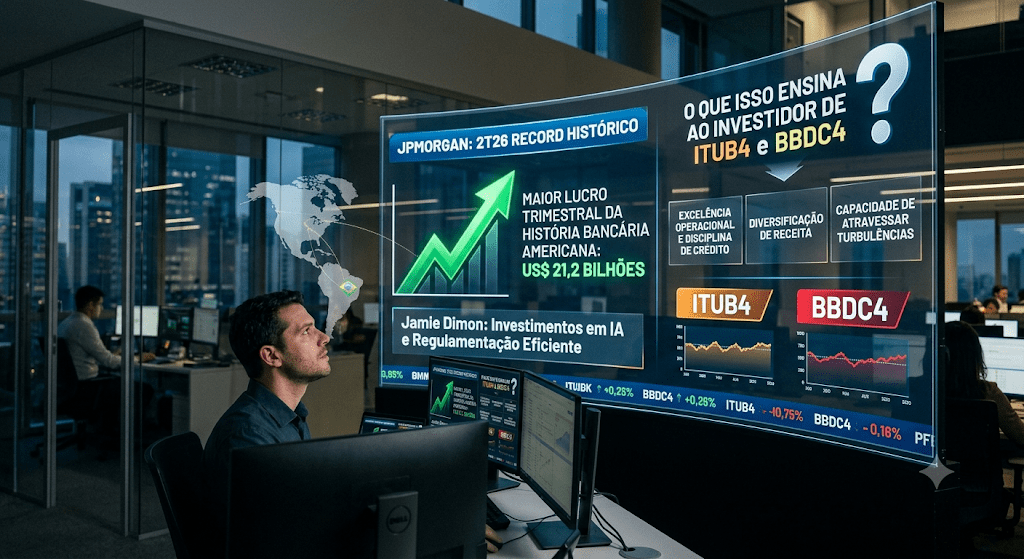

O JPMorgan divulgou o resultado do primeiro trimestre de 2026 em 14 de abril, e os números seguem sendo a referência mais sólida disponível para comparar a excelência operacional de um banco global com o que ITUB4 e BBDC4 vêm entregando no Brasil. Lucro líquido de US\$ 16,5 bilhões no trimestre — alta de 13% em relação ao mesmo período do ano anterior. Receita gerenciada de US\$ 50,5 bilhões, alta de 10%. Retorno sobre o patrimônio tangível (ROTCE) de 23%. Ativos totais: US\$ 4,9 trilhões.

Para dar dimensão ao número: US\$ 16,5 bilhões de lucro em um único trimestre equivalem a cerca de R\$ 90 bilhões ao câmbio da época. O Itaú, maior banco brasileiro, lucra em torno de R\$ 10 bilhões por trimestre — o JPM lucrou, em três meses, o equivalente a quase dois anos de Itaú.

Por que isso interessa a quem nunca comprou uma ação americana

Pode parecer, à primeira vista, que o resultado de um banco americano é curiosidade distante da carteira de um investidor brasileiro de dividendos focado em ITUB4 e BBDC4. Mas o JPMorgan funciona como um espelho-contraste útil: ele opera em um ambiente de juros altos e mercados voláteis, e mostra o que um banco bem gerido consegue extrair desse cenário quando a operação é sólida e diversificada.

O resultado do 1T26 veio sustentado por quatro motores independentes. No varejo (CCB), lucro de US\$ 5,0 bilhões, ROE de 32%, com 63 milhões de clientes mobile ativos crescendo 7% ao ano. No banco de investimento e mercados (CIB), lucro de US\$ 9,0 bilhões — alta de 30% ano a ano — com a receita de mercados batendo recorde histórico de US\$ 11,6 bilhões. Na gestão de ativos (AWM), US\$ 4,8 trilhões em ativos sob gestão, alta de 16% no ano. É diversificação real, não sorte de um trimestre.

A diferença de modelo de negócio que importa entender

Aqui vale uma pausa didática, no espírito de Peter Lynch: invista no que você conhece, e conheça de verdade o modelo de negócio antes de comparar duas empresas só porque as duas são “bancos”. O JPMorgan tem uma fatia enorme de receita vinda de trading e investment banking — negócios que se beneficiam diretamente de volatilidade de mercado. ITUB4 e BBDC4 têm uma estrutura de receita mais dependente de spread de crédito doméstico — a diferença entre o que cobram para emprestar e o que pagam para captar — e de receita de serviços bancários tradicionais.

No Brasil, o ambiente de Selic elevada também favorece a margem financeira dos bancos, mas por um mecanismo diferente do que impulsiona o JPMorgan: não é volatilidade de mercado de capitais, é o próprio custo do dinheiro emprestado.

O que de fato serve de referência

O ponto que mais merece atenção é a disciplina de crédito. A taxa de charge-off no Card Services do JPM foi de 3,47% no 1T26 — dentro da faixa projetada pelo próprio banco (~3,4% para o ano). É o tipo de número que separa um banco que atravessa ciclos de juros altos com solidez de outro que sofre no mesmo ambiente: no Brasil, por exemplo, BBAS3 registrou queda de 54% no lucro ajustado do 1T26 por conta da deterioração da carteira rural — o contraste com a disciplina de crédito do JPM é direto.

Isso conecta com o conceito de “empresa perene”, caro a Luiz Barsi: o JPMorgan não deixou de pagar dividendo nem durante a crise financeira de 2008-2009. O banco distribuiu US\$ 1,50 por ação em dividendos no 1T26 — US\$ 4,1 bilhões no total — mantendo um histórico de aumento ininterrupto de proventos desde 2013. A perenidade não significa ausência de turbulência — significa a capacidade de atravessar a turbulência continuando a gerar caixa e a remunerar o acionista. É o mesmo raciocínio que sustenta a tese de manter ITUB4 e BBDC4 como pilares de uma carteira de renda.

O que fica para o próximo resultado

O resultado de ITUB4 sai em 4 de agosto, e o de BBDC4 em 30 de julho. Nenhum dos dois vai reportar números parecidos com os do JPMorgan — as bases de comparação, o tamanho e o mix de receita são diferentes demais. Mas o padrão de disciplina de crédito e diversificação de receita que o JPM entregou no 1T26 serve como régua de qualidade: o que separa um banco que lucra em ambiente de juros altos de outro que sofre no mesmo cenário macro não é o cenário em si — é a gestão de risco.

Fonte: JPMorgan Chase & Co. — First Quarter 2026 Earnings Release, 14 de abril de 2026.

Leave a comment